ステップ2「役員報酬(手取り)の『自動送金設定を変更』するコツ」

さのっち

マイクロ法人転成

社会保険料「事業主負担分」を求めるには2つの方法がありますが、僕が強くオススメしたいのは、次にあげるBのほうです。

料額表を使う方法(A)は、円未満の端数処理などで年金事務所の計算と「1円のズレ」が生じることがあります。

しかし、通知書(B)は実際に引き落とされる“「確定した事実」”です。事実から逆算するほうが、計算上のミスは、ほぼ100%の確率で防げます。

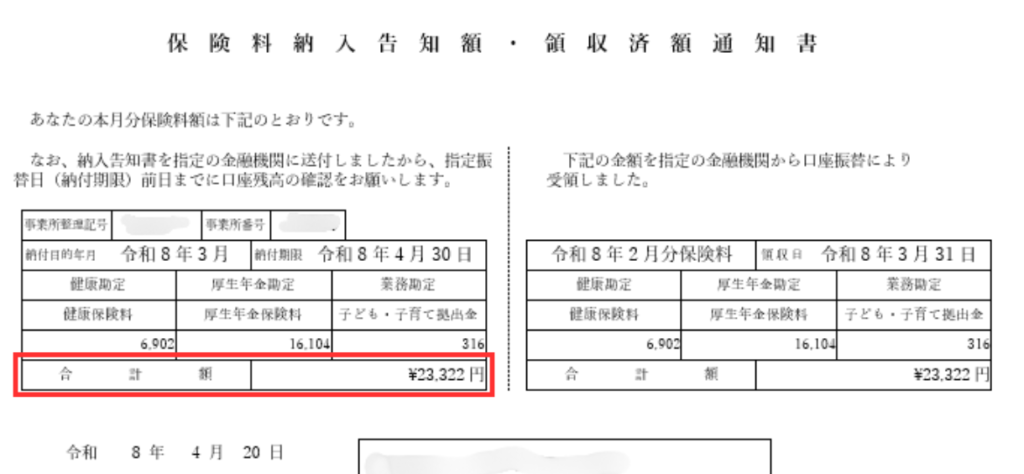

毎月20ごろ、封書などで年金事務所から通達される「保険料納入告知額・領収済額通知書」。これには「納入告知額(これから払う額)」と「領収済額(先月払った額)」が併記されています。

その左側にある「納入告知額(今回引き落とされる金額)」こそが、マイクロ法人で「事業主負担分」を確定させるために活用したい「正解へのチケット」です。

“「健康保険料率の改定」”に伴って、事業主負担分を確定させるために活用すべき通知書

“【2026年】「子ども・子育て支援金のスタート」”に伴って、事業主負担分を確定させるために活用すべき通知書 >>>入手待ち

【需要!】納入告知額でチェックすべきは、“「合計額」”。この一点のみでOKです。

※今年度、年齢が40歳または65歳に到達する方は、誕生月に該当する通知書の確認も注意してみてください。

僕たちはすでに、ステップ1で「自分の財布から出す分(個人負担分)」を求め、1円単位で確定させています。

あとは、引き算をするだけです!

通知書の「合計額」- ステップ1の「個人負担分」=「事業主負担分」

※この「事業主負担分」には、ステップ1で触れた会社が全額負担する「拠出金」なども自動的に含まれるので、計算漏れがなくて安心です!

「でも、支援金とか、細かい内訳が合っているか不安…」 そんなふうに思うオーナーさんもいるかもしれません。なぜその不安を抱えなくて大丈夫なのかは、最後に明かしますね。

それでは、通知書とステップ1でまとめた個人負担分を用いて、実際に「事業主負担分」を求めていきます。

| 通知書のタイミング | 告知額の合計額 | 個人負担分 (天引き) | 事業主負担分 (経費) |

| 4月20日頃 (改定後) | 23,322円 | 11,503円 | 11,819円 |

| 5月20日頃 (支援金開始) | (5/20以降更新) | 11,570円 | (計算中) |

「通知書が届くまで待つなんて、効率が悪くない?」と思うかもしれません。でも、実はこの「待つ」という選択が、ワンオペで進める冒険を、より正確に、そして楽にするための攻略ルートなんです。

僕は、通知書を待つ間に以下のような“「拠点の充実」”を図って過ごしています。

「いつ、何が届くか」という予測が立っているので、安心して他のことに集中できます。この「心の余裕」を持つことが、冒険を楽しむために欠かせないアプローチです。

もし、「1日でも早く通知書の数字を知りたい!」というオーナーさんがいれば、こんな便利な “ショートカット(裏道)”もあります。

>>【e-Gov電子送達】通知書が届くのを待たずに確認する方法はこちら の魔法陣からワープを!

これを活用すれば、封書が郵便で届くのを待たずに、ネット上でサクッと数字を確認して、早めにクエストをクリアすることも可能です。

健康保険料、厚生年金、支援金、拠出金…。これらを1円単位で分けようすると、「内訳のダンジョン」に迷い込んでしまいます。

でも、僕たちマイクロ法人がこのダンジョンでミミックの罠にかかる余地のない、2つの明確な理由があるから大丈夫です。

年金事務所への支払いは、項目別ではなく、すべてが合算された“「一括払い」”です。バラバラに支払う必要がない以上、僕たちは「結局、いくら支払うのか?」という総額の事実だけを管理すればいい。入り口で細かく分けなくても、出口は一つなんです。

仕訳の際、事業主負担分はすべて“「法定福利費」”という一つの魔力(勘定科目)だけで変換することができます。 税務上も、総額が正しく計上されていれば、中身を細かく解体して記帳する義務はありません。「通知書の合計額 = 個人負担 + 事業主負担」。これが攻略法です。

僕たちは、ちょっとしたビルディングに組み込まれた「料率改定」という段階を、着実に登ってきました。

そして次はいよいよ、最上階の“「4段目」”です。

次回のステップ4「社会保険料納付を会計ソフトへ反映?『仕訳の最適解』」では、ステップ1で出した「個人負担分」と今回のステップ3で特定した「事業主負担分」をどうやって「冒険の書(会計ソフト)」に反映していくのか?

3月の改定に伴う一連の作業を、迷わずに完結させるための「仕訳の作法」を解説します。この段階を登り詰めれば、今年の社会保険料クエストは完全クリアです!

また次のステップでお会いしましょう。

NEXT> ステップ4「社会保険料納付を会計ソフトへ反映?『仕訳の最適解』」>>>作成中